->En

base a las palabras del Contador Público Guillermo Locane, expedidas en su

libro Saturados e impuestos, les propongo analizar algunas de sus partes para

que cada uno de Uds pueda tener una visión crítica sobre finanzas públicas,

previo al proceso electoral de octubre próximo.

La

conciencia colectiva indica que cuanto menos impuestos paguemos, mejor.

Sencillamente porque nos queda más plata para nosotros. Más adelante

trabajaremos más sobre este tema. La propuesta de Locane en los primeros

capítulos es reducir la tasa impositiva (impuestos) para evitar la evasión

fiscal (no pago). ¿Esto se puede hacer?

Sí. ¿Sería lo correcto? No. Porque estaríamos quitando fuentes de

financiamiento, sin proponer alternativas y nos abriríamos de lleno a inversión

extranjera directa y endeudamiento. Esto es una propuesta de corte neoliberal.

¿Qué

sucedió durante los gobiernos de Néstor y Cristina? No se aplicaron lo que se

conocen como grandes reformas tributarias, sino que se fueron actualizando

gradualmente los mínimos no imponibles de impuestos. Es correcto que Cristina

diga que desde 2003 no se han incorporado nuevos tributos. Es correcto también,

que tributaristas digan que no se ha trabajado en una solución de fondo, sino

aplicado una política de ‘’parches’’. Esto es, se trabajó sobre soluciones de

corto plazo (coyunturales) que solucionaron el descontento ciudadano. Además, durante

ambos gobiernos se han tenido recaudaciones récords, superiores a las previstas

por el presupuesto nacional que se aprueba en Congreso. Esto es fruto de las no soluciones de fondo.

Adjunto, a modo de ejemplo, dos gráficos que comparan la recaudación de nación

y provincias 2003-2013, y otro que indica cuántos contribuyentes más tuvieron

que aportar Impuesto a las Ganancias en el período 2007-2012.

Asimismo

me parece interesante analizar la postura de los gremios, en particular de la

Confederación General del Trabajo (CGT) y del campo. En el caso de la CGT,

luchan por la suba del mínimo no imponible de un impuesto que paga sólo el 10%

de los trabajadores. Sin embargo, no luchan por algo más importante que sería

la actualización de las escalas por las cuales se mide quién tributa y quién no

el impuesto, que se encuentran congeladas desde la década de los ’90. En el

mundo, los más ricos pagan anualmente 50% aproximadamente de sus ingresos en

concepto de Impuesto a las Ganancias. En Argentina, el máximo se encuentra en

35%, que disminuye progresivamente tras la declaración de deducciones y cargas

de familia. En el caso del campo, piden que se supriman de inmediato los

derechos de exportación (retenciones). Es un reclamo con justa razón porque es

muy cierto que el campo está teniendo desde hace algunos pocos años resultados

negativos. Pero la respuesta no está en eliminarlo, porque perdemos una fuente

de recaudación. Debiera instalarse el debate de cómo hacer más progresivo el

sistema de financiamiento nacional, sin recurrir a dinero externo. Quiero decir

que no hay que suprimir impuestos, sino buscar formas atractivas para el

contribuyente que lo incentiven a pagar una suma de dinero, y que su destino

sea observar en el mediano plazo un cambio real en la sociedad o una

retribución para sí. Adjunto, a modo de ejemplo, tres diapositivas.

Algo

que siempre me gusta recalcar es el problema de la inflación. La inflación es

consecuencia de un exceso de demanda (queremos más de lo que hay) y la

respuesta económica (por ley de oferta y demanda) es subir los precios u

ofrecer más (que las empresas produzcan más). Esto generalmente no ocurre,

porque se dice que las empresas están al tope de su capacidad productiva (no

pueden producir más). Entonces, los precios se mantienen altos porque nuestra

cultura está en querer más y más. Cultura instalada por los gobiernos

kirchneristas: el consumo. Ante un incremento salarial, luego de una lucha de

sindicatos (como la mencionada en el párrafo anterior), la empresa ve que su

rentabilidad es menor, es nula o es negativa. La lógica de toda empresa está en

continuar teniendo la misma rentabilidad que antes. ¿Qué hace? ¿Aumenta la

capacidad productiva? No, aumenta los precios. El incremento de salarios va de

la mano con el incremento de precios. En un período signado por ganancias

empresarias y desactualizaciones en los mínimos no imponibles de impuestos, la

empresa no se resigna a ganar menos y traslada toda su presión tributaria

(carga de impuestos a pagar) sobre los consumidores finales (nosotros). Adjunto

una diapositiva.

Locane,

en uno de sus capítulos, indica que debiera avanzarse (como en otros países del

mundo) hacia un Estatuto del Contribuyente, que comprenda al conjunto de normas

inteligibles al común de las personas que fijan en forma cierta y anticipada

las obligaciones y los derechos que incumben a los contribuyentes. Esto es

porque el agente recaudador aplica todo su poder de imperio para cobrar, y

nosotros como contribuyentes tenemos pocas herramientas para defendernos. De

todas formas, AFIP cuenta con algunas de esas herramientas: ABC-Consultas y

Respuestas Frecuentes sobre Normativa, Aplicativos y Sistemas; Consulta

Vinculante; reclamos y sugerencias. Es decir, que no estamos tan mal como nos

lo pintan. ¿Tenemos herramientas? Sí. ¿Podemos mejorar? Sí, gradualmente,

tranquilos.

Hablemos

brevemente de evasión fiscal. La economía informal, negra, subterránea (como

quieran llamarla) es el principal adversario de la recaudación en la Argentina.

¿Por qué? Venta en negro, contratación de personal en negro, facturación

trucha, empresas fantasmas, conexiones financieras con paraísos fiscales. ¿Qué

quiere decir en negro? Que no está declarada y que no paga impuestos. ¿Qué es

la facturación trucha? Aquella que no cumple con requisitos legales. ¿Qué son

los paraísos fiscales? Aquellos países con bajas tasas de impuestos a las

inversiones extranjeras, con pocos requisitos y que prometen secreto bancario

(no intercambian información). ¿Qué son las empresas fantasmas? Aquellas que se

usan para desviar fondos, por lo general fondos provenientes del narcotráfico,

venta de armas y trata de personas.

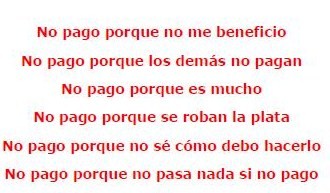

Entonces, la economía informal es adversario de recaudación. ¿Y por qué

existe la economía informal? ¿Por qué no blanqueamos? ¿Por qué evadimos? Carecemos

de conciencia tributaria (no entendemos que el impuesto es un aporte justo,

necesario y útil para satisfacer las necesidades de todos/as), creemos que el

sistema tributario es poco flexible y poco transparente (no entendemos las

definiciones del agente recaudador; creemos que no se adapta a los procesos

económicos, sociales y tributarios), las tasas impositivas son altas (pagamos

mucho y vemos que se hace poco con ese dinero), contamos con bajos riesgos de

ser detectados (si somos informales y nadie nos detecta, ¿para qué

pagar?), creemos que el sistema no es

igual para todos (las soluciones se piensan y aplican con desgano, y tienen

destino al corto plazo. Pronto deberán ser modificadas nuevamente).

Adjunto

dos diapositivas referidas a lo comentado en el párrafo anterior. El Día de Liberación

Impositiva (DLI) se refiere a aquellos días que hay que trabajar para pagar los

impuestos que tienen como destino al Estado. En Argentina, cada vez tenemos que

trabajar más días para cumplir con nuestras obligaciones fiscales (período

2002-2012).

Smith

y Tocqueville, dos personalidades que merecen ser estudiadas, afirman que los

impuestos deben ser consignados con un adecuado marco normativo. ¿Qué

significa? Leyes claras, exactas y con palabras distinguidas. Suele pasar que

en Argentina no entendemos muchas cosas y no sabemos a quién recurrir para que

nos las explique. Y esta es una de las causas por las que evadimos al fisco,

porque no sabemos. Por último, también es importante la igualdad en la

aplicación del impuesto (para todos/as) y la no arbitrariedad en la recaudación

(dos personas que se ubican en la misma escala deben pagar lo mismo). El

incumplimiento de estos dos principios es causa de evasión. Cuando no entendemos

o cuando vemos injusto el pago de un tributo, no lo pagamos. Cuando no vemos

que se esté dando un correcto destino al dinero, o cuando sospechamos mucha

corrupción de funcionarios, evadimos o eludimos (aplicamos contabilidad

creativa o ingeniería tributaria, sólo apto para profesionales).

No hay comentarios.:

Publicar un comentario